Tìm kiếm

MSB Digital Bank

Kênh mạng xã hội

Ngân hàng TMCP Hàng Hải Việt Nam

Số 54A Nguyễn Chí Thanh, Phường Láng, Thành phố Hà Nội, Việt Nam

MSB Digital Bank

Kênh mạng xã hội

Ngân hàng TMCP Hàng Hải Việt Nam

Số 54A Nguyễn Chí Thanh, Phường Láng, Thành phố Hà Nội, Việt Nam

Quy trình thanh toán quốc tế: Các bước & phương thức phổ biến

13/11/2025Cùng MSB tìm hiểu quy trình thanh toán quốc tế chi tiết giúp doanh nghiệp thực hiện giao dịch xuất nhập khẩu nhanh chóng, an toàn và hiệu quả.

Trong thương mại quốc tế, việc nắm vững quy trình thanh toán quốc tế là yếu tố quan trọng giúp doanh nghiệp thực hiện giao dịch an toàn và hiệu quả. Hiểu rõ các bước, phương thức thanh toán và lưu ý liên quan sẽ giúp giảm rủi ro, tối ưu dòng tiền và đảm bảo tiến độ xuất nhập khẩu. Trong bài viết này, MSB sẽ hướng dẫn chi tiết từng bước trong quy trình thanh toán quốc tế, giúp doanh nghiệp thực hiện giao dịch một cách minh bạch và thuận tiện.

1. Tổng quan về quy trình thanh toán quốc tế

Thanh toán quốc tế là quá trình thực hiện các khoản tiền giữa các quốc gia thông qua hệ thống ngân hàng toàn cầu, nhằm đáp ứng nhu cầu giao thương và hợp tác kinh tế xuyên biên giới. Trong kỷ nguyên toàn cầu hóa, cơ chế này giữ vai trò then chốt trong việc thúc đẩy thương mại quốc tế, thu hút đầu tư và tăng cường quan hệ kinh tế giữa các quốc gia.

Thanh toán quốc tế có vai trò:

- Đối với nền kinh tế quốc gia: Mở rộng quan hệ kinh tế đối ngoại, tăng cường vị thế quốc gia và tạo cầu nối thanh toán giữa các quốc gia.

- Đối với doanh nghiệp xuất nhập khẩu: Hỗ trợ thanh toán hàng hóa và dịch vụ, giảm rủi ro và nâng cao hiệu quả kinh doanh.

- Đối với ngân hàng thương mại: Tạo doanh thu dịch vụ, thúc đẩy hoạt động ngân hàng và nâng cao uy tín, năng lực cạnh tranh quốc tế.

Quy trình thanh toán quốc tế cần tuân thủ các chuẩn mực quốc tế và đảm bảo tính bảo mật cao vì:

- Bảo vệ quyền lợi các bên: Giúp người mua, người bán và các bên liên quan tránh tranh chấp, rủi ro tài chính.

- Tuân thủ pháp luật quốc tế: Áp dụng các chuẩn mực như UCP 600, URC 522 để hiểu rõ quyền và nghĩa vụ.

- Tăng uy tín và niềm tin: Quy trình chuẩn và bảo mật nâng cao uy tín doanh nghiệp, tạo niềm tin cho đối tác và khách hàng quốc tế.

Xem thêm: Đăng ký ngay để sở hữu tài khoản doanh nghiệp siêu ưu đãi từ MSB

Khái niệm quy trình thanh toán quốc tế

2. Các phương thức thanh toán quốc tế phổ biến

2.1. Chuyển tiền điện (T/T), chuyển tiền thư (MTR)

Chuyển tiền là hình thức trong đó khách hàng (người thanh toán, người mua hoặc nhập khẩu…) yêu cầu ngân hàng thực hiện việc gửi một khoản tiền xác định tới người nhận (người bán, nhà cung cấp dịch vụ hoặc xuất khẩu…) tại một địa điểm cụ thể.

Để thực hiện giao dịch này, ngân hàng sẽ phối hợp với các đại lý hoặc chi nhánh của mình tại quốc gia của người thụ hưởng.

Có hai hình thức phổ biến trong quy trình thanh toán quốc tế bằng chuyển tiền:

- Chuyển tiền điện (Telegraphic Transfer – T/T): Ngân hàng sử dụng hệ thống điện tử, thường là SWIFT, để chuyển tiền trực tiếp từ tài khoản người mua sang tài khoản người bán. Phương thức này được ưa chuộng nhờ tốc độ nhanh, thủ tục đơn giản, chi phí thấp, phù hợp cho các giao dịch giữa các đối tác đã quen biết.

- Chuyển tiền thư (Mail Transfer – MTR): Ngân hàng gửi tiền cho người bán thông qua thư tín quốc tế hoặc dịch vụ chuyển phát. Mặc dù thời gian thanh toán lâu hơn và chi phí cao hơn T/T, MTR vẫn được áp dụng trong các giao dịch truyền thống, đặc biệt khi cần lưu giữ hồ sơ giấy tờ gốc hoặc thanh toán cho các đối tác mới.

Ứng dụng thực tế:

- Trong thương mại quốc tế, T/T thường dùng cho các giao dịch giá trị nhỏ và vừa, nơi rủi ro về thanh toán thấp.

- MTR được lựa chọn khi giao dịch cần đảm bảo hồ sơ chứng từ đầy đủ hoặc giá trị lớn, giúp người bán yên tâm hơn về việc nhận tiền.

Chuyển tiền là phương thức thanh toán quốc tế phổ biến

2.2. Nhờ thu (Collection)

Nhờ thu là hình thức thanh toán mà trong đó người bán, sau khi đã giao hàng hoặc cung cấp dịch vụ, ủy quyền cho ngân hàng thu hộ số tiền từ phía người mua. Việc thu này dựa trên hối phiếu do người bán lập và các chứng từ liên quan đến hàng hóa (nếu có).

Hiện nay, có 2 phương thức nhờ thu trong quy trình thanh toán quốc tế là:

- Nhờ thu trơn (Clean Collection): Chỉ bao gồm chứng từ thương mại, không kèm chứng từ tài chính. Ngân hàng chỉ chịu trách nhiệm chuyển chứng từ và tiền, không đảm bảo thanh toán.

- Nhờ thu kèm chứng từ (Documentary Collection): Bao gồm chứng từ thương mại và chứng từ tài chính. Ngân hàng chỉ giao chứng từ cho người mua khi người mua thanh toán tiền (D/P) hoặc chấp nhận thanh toán vào thời hạn đã định (D/A)

Trong nhờ thu kèm chứng từ:

- D/P (Documents against Payment): Người mua phải thanh toán ngay khi nhận chứng từ để có thể lấy hàng.

- D/A (Documents against Acceptance): Người mua nhận chứng từ trước nhưng cam kết thanh toán vào ngày đã thỏa thuận trong hợp đồng.

Rủi ro của phương thức thanh toán quốc tế nhờ thu:

- Ngân hàng chỉ đóng vai trò trung gian, không chịu trách nhiệm thanh toán thay người mua.

- Người bán vẫn chịu rủi ro nếu người mua chậm hoặc không thanh toán, đặc biệt với D/A.

- Vì vậy, nhờ thu phù hợp khi người bán và người mua đã có mối quan hệ tin cậy hoặc có các biện pháp bảo đảm khác.

Nhờ thu sẽ dựa trên hối phiếu do người bán lập và các chứng từ liên quan đến hàng hóa

2.3. Tín dụng chứng từ (L/C)

Phương thức tín dụng chứng từ là thỏa thuận trong đó một ngân hàng (ngân hàng phát hành thư tín dụng), theo yêu cầu của khách hàng (người đề nghị mở thư), cam kết thanh toán một khoản tiền xác định cho bên thứ ba (người thụ hưởng thư tín dụng) hoặc chấp nhận hối phiếu do bên thứ ba phát hành. Việc thanh toán sẽ được thực hiện khi bên thứ ba xuất trình đầy đủ bộ chứng từ đáp ứng các điều kiện quy định trong thư tín dụng.

Vai trò của tín dụng chứng từ:

- L/C giúp người bán yên tâm giao hàng vì ngân hàng đảm bảo thanh toán nếu chứng từ hợp lệ.

- Người mua cũng được bảo vệ, vì ngân hàng chỉ thanh toán khi các chứng từ đáp ứng đúng điều kiện L/C.

- Giảm rủi ro trong giao dịch quốc tế, đặc biệt khi các bên chưa quen biết hoặc giao dịch có giá trị lớn.

Đặc điểm:

- L/C là cam kết độc lập của ngân hàng, không phụ thuộc trực tiếp vào hợp đồng thương mại giữa người mua và người bán.

- Yêu cầu chứng từ phải chính xác tuyệt đối, sai lệch dù nhỏ cũng có thể khiến ngân hàng từ chối thanh toán.

- Thường đi kèm với phí ngân hàng cao hơn các phương thức khác, nhưng đổi lại, tính an toàn và độ tin cậy cao.

Ứng dụng thực tế:

- Thường được sử dụng trong các giao dịch xuất nhập khẩu lớn, giữa các bên chưa có mối quan hệ lâu dài.

- Đảm bảo quyền lợi cho người bán trong việc nhận tiền và cho người mua trong việc kiểm soát chứng từ trước khi thanh toán.

- L/C còn giúp doanh nghiệp quản lý rủi ro thanh toán, đặc biệt trong các giao dịch đa quốc gia với luật pháp và điều kiện thanh toán khác nhau.

2.4. Trả tiền lấy chứng từ (C.A.D) và ghi sổ

Trả tiền lấy chứng từ (C.A.D) là phương thức thanh toán mà người nhập khẩu nhờ ngân hàng mở tài khoản tín thác (Trust Account) để thanh toán cho nhà xuất khẩu. Khi nhà xuất khẩu hoàn tất việc giao hàng và xuất trình đầy đủ bộ chứng từ theo yêu cầu, ngân hàng sẽ thực hiện thanh toán cho nhà xuất khẩu.

Đặc điểm:

- Người bán kiểm soát được tiền trước khi giao chứng từ, giảm rủi ro mất vốn.

- Thường dùng cho giao dịch có giá trị nhỏ và vừa, hoặc giữa các đối tác đã có độ tin cậy.

- Ngân hàng chỉ là trung gian, đảm bảo người mua nhận chứng từ sau khi thực hiện nghĩa vụ thanh toán.

Phương thức ghi sổ là hình thức thanh toán mà theo đó, người bán (người ghi sổ) lập một tài khoản hoặc sổ ghi nợ cho người mua (người được ghi sổ) sau khi đã hoàn tất việc giao hàng hoặc cung cấp dịch vụ. Người mua sẽ thanh toán khoản nợ này theo các kỳ hạn định trước, ví dụ hàng tháng, hàng quý hoặc nửa năm.

Đặc điểm:

- Người mua được thuận lợi về vốn, có thể nhận hàng trước và thanh toán sau một thời gian nhất định.

- Người bán chịu rủi ro không thanh toán hoặc thanh toán chậm, do ngân hàng không chịu trách nhiệm bảo đảm.

- Thường áp dụng cho các giao dịch dài hạn hoặc giữa các đối tác đã có mối quan hệ lâu dài và đáng tin cậy.

Ứng dụng thực tế:

- C.A.D phù hợp với các giao dịch mà người bán muốn kiểm soát dòng tiền và giảm rủi ro.

- Ghi sổ thường áp dụng trong các hợp đồng xuất nhập khẩu lâu dài, giữa các doanh nghiệp có uy tín, nhằm tạo điều kiện thuận lợi cho dòng vốn lưu động của người mua.

Ghi sổ là cách thanh toán bằng sổ nợ mà người bán lập cho người mua sau khi giao hàng

3. Quy trình thanh toán quốc tế từng phương thức

3.1. Quy trình chuyển tiền

Chuyển tiền là phương thức thanh toán trong thương mại quốc tế, trong đó người mua yêu cầu ngân hàng chuyển một khoản tiền nhất định cho người bán. Phương thức này có thể được thực hiện theo hai hình thức chính: Trả trước (advance payment) và trả sau (payment after shipment)

Chuyển tiền trả sau (Payment after shipment)

Quy trình thanh toán quốc tế bằng cách chuyển tiền trả sau được áp dụng khi người xuất khẩu giao hàng trước, người nhập khẩu thanh toán sau. Các bước chính:

- Người xuất khẩu (Exporter) giao hàng và bộ chứng từ cho ngân hàng phục vụ nhà xuất khẩu.

- Ngân hàng phục vụ nhà xuất khẩu (Remitting Bank) gửi lệnh chuyển tiền đến ngân hàng phục vụ nhà nhập khẩu (Collecting Bank).

- Ngân hàng phục vụ nhà nhập khẩu chuyển tiền đến ngân hàng đại lý (nếu cần) hoặc trực tiếp cho người xuất khẩu.

- Ngân hàng phục vụ nhà nhập khẩu thông báo cho người nhập khẩu (Importer).

- Ngân hàng phục vụ nhà xuất khẩu báo cáo người xuất khẩu khi nhận được tiền.

Ưu, nhược điểm:

- Ưu điểm: Người mua có thời gian kiểm tra hàng hóa trước khi thanh toán.

- Nhược điểm: Người bán chịu rủi ro chậm thanh toán hoặc không thanh toán.

Lưu ý: Đây là phương thức phù hợp với các đối tác tin cậy, giao dịch lâu dài hoặc khi có hợp đồng bảo đảm.

Chuyển tiền trả trước (Advance Payment)

Quy trình thanh toán quốc tế bằng cách chuyển tiền trả trước áp dụng khi người mua thanh toán trước khi nhận hàng. Các bước chính:

- Người nhập khẩu lập lệnh chuyển tiền tại ngân hàng và cung cấp tất cả giấy tờ cần thiết (hợp đồng ngoại thương, hóa đơn, giấy phép nhập khẩu, …).

- Ngân hàng phục vụ nhà nhập khẩu chuyển tiền đến ngân hàng phục vụ nhà xuất khẩu hoặc ngân hàng đại lý.

- Ngân hàng phục vụ nhà xuất khẩu thông báo và xác nhận tiền đã về cho người xuất khẩu.

- Người xuất khẩu giao hàng cho người nhập khẩu theo hợp đồng ngoại thương đã ký.

- Ngân hàng phục vụ nhà xuất khẩu gửi báo cáo cho người xuất khẩu về giao dịch hoàn tất.

Ưu, nhược điểm:

- Ưu điểm: Người bán nhận tiền trước → giảm rủi ro mất vốn.

- Nhược điểm: Người mua chịu rủi ro về hàng hóa chưa nhận hoặc không đúng hợp đồng.

Lưu ý: Phương thức này nên áp dụng cho các giao dịch có giá trị nhỏ hoặc đối tác đã quen biết, nhằm giảm thiểu rủi ro.

3.2. Quy trình nhờ thu

Quy trình thanh toán quốc tế bằng phương thức nhờ thu gồm: Nhờ thu trơn và nhờ thu kèm chứng từ. Các bước chính gồm:

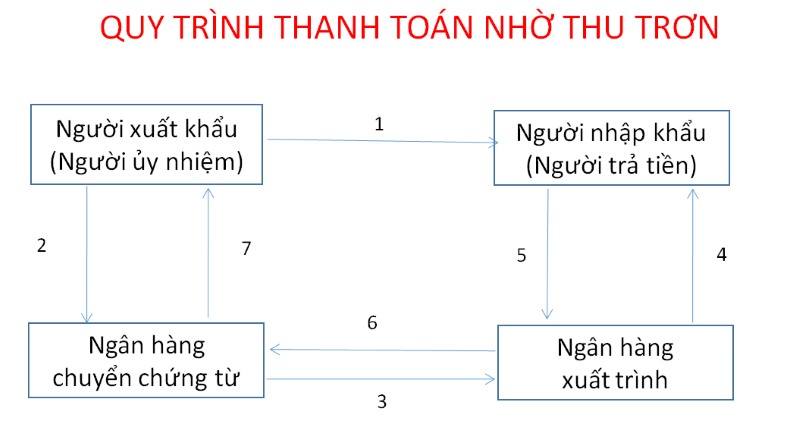

Nhờ thu trơn (Clean Collection):

- Ký kết hợp đồng thương mại: Hai bên thống nhất các điều khoản giao dịch.

- Giao hàng: Người bán sẽ chuyển hàng cho người mua.

- Lập hối phiếu: Người bán lập hối phiếu yêu cầu thanh toán và gửi cho ngân hàng nhờ thu (Remitting Bank).

- Chuyển hối phiếu: Ngân hàng nhờ thu chuyển hối phiếu đến ngân hàng thu hộ (Collecting Bank) tại quốc gia người mua.

- Thông báo cho người mua: Ngân hàng thu hộ thông báo và yêu cầu người mua thanh toán hoặc chấp nhận hối phiếu.

- Thanh toán hoặc chấp nhận: Người mua thanh toán ngay hoặc chấp nhận hối phiếu có kỳ hạn.

- Chuyển tiền: Ngân hàng thu hộ chuyển tiền cho ngân hàng nhờ thu.

- Chuyển tiền cho người bán: Ngân hàng nhờ thu chuyển tiền cho người bán.

Quy trình thanh toán quốc tế nhờ thu trơn

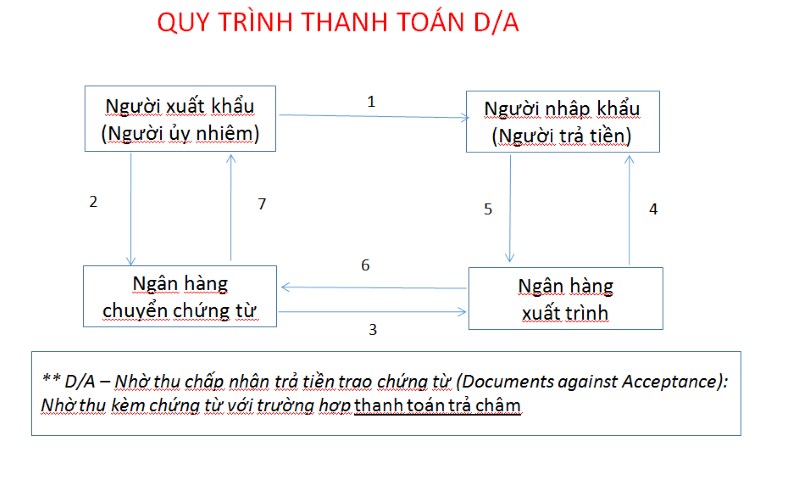

Nhờ thu kèm chứng từ (Documentary Collection):

- Ký kết hợp đồng thương mại: Hai bên thống nhất các điều khoản giao dịch.

- Giao hàng: Người bán sẽ chuyển hàng cho người mua.

- Lập hối phiếu và chứng từ: Người bán lập hối phiếu và chuẩn bị bộ chứng từ liên quan đến hàng hóa.

- Chuyển chứng từ: Người bán gửi hối phiếu và chứng từ cho ngân hàng nhờ thu.

- Chuyển đến ngân hàng thu hộ: Ngân hàng nhờ thu chuyển hối phiếu và chứng từ đến ngân hàng thu hộ tại quốc gia người mua.

- Thông báo cho người mua: Ngân hàng thu hộ thông báo và yêu cầu người mua thanh toán hoặc chấp nhận hối phiếu.

- Thanh toán hoặc chấp nhận: Người mua thanh toán ngay (D/P) hoặc chấp nhận hối phiếu có kỳ hạn (D/A).

- Chuyển chứng từ: Ngân hàng thu hộ chuyển chứng từ cho người mua để nhận hàng.

- Chuyển tiền: Ngân hàng thu hộ chuyển tiền cho ngân hàng nhờ thu.

- Chuyển tiền cho người bán: Ngân hàng nhờ thu chuyển tiền cho người bán.

Quy trình thanh toán quốc tế nhờ thu kèm chứng từ

Trong quy trình thanh toán quốc tế bằng cách nhờ thu, doanh nghiệp cần lưu ý những khái niệm như:

- Ngân hàng nhờ thu (Remitting Bank): Là ngân hàng của người bán, chịu trách nhiệm chuyển hối phiếu và chứng từ đến ngân hàng thu hộ, đồng thời chuyển tiền thu được cho người bán.

- Ngân hàng thu hộ (Collecting Bank): Là ngân hàng của người mua, nhận hối phiếu và chứng từ từ ngân hàng nhờ thu, thông báo cho người mua và thu tiền thanh toán.

Nhờ thu kèm chứng từ gồm: D/A và D/P

- D/A (Documents against Acceptance): Người mua chỉ nhận chứng từ khi chấp nhận hối phiếu có kỳ hạn.

- D/P (Documents against Payment): Người mua nhận chứng từ khi thanh toán ngay hối phiếu.

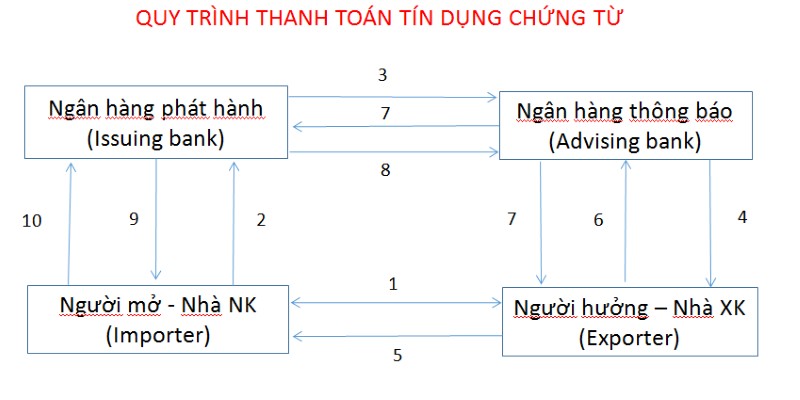

3.3. Quy trình thanh toán bằng L/C (tín dụng chứng từ)

10 bước chuẩn trong quy trình thanh toán L/C từ ký kết hợp đồng đến nhận hàng

- Ký kết hợp đồng thương mại: Hai bên thống nhất các điều khoản giao dịch.

- Mở L/C: Người mua yêu cầu ngân hàng phát hành mở L/C có lợi cho người bán.

- Thông báo L/C: Ngân hàng phát hành thông báo L/C cho người bán thông qua ngân hàng thông báo.

- Chuẩn bị chứng từ: Người bán chuẩn bị bộ chứng từ theo yêu cầu của L/C.

- Xuất trình chứng từ: Người bán sẽ xuất trình bộ chứng từ cho ngân hàng thông báo.

- Kiểm tra chứng từ: Ngân hàng thông báo kiểm tra chứng từ để xác định tính hợp lệ.

- Chuyển chứng từ: Ngân hàng thông báo chuyển chứng từ cho ngân hàng phát hành.

- Kiểm tra chứng từ: Ngân hàng phát hành kiểm tra chứng từ và quyết định thanh toán.

- Thanh toán: Ngân hàng phát hành thanh toán cho ngân hàng thông báo.

- Chuyển tiền cho người bán: Ngân hàng thông báo chuyển tiền cho người bán.

Những lưu ý khi mở L/C, đối chiếu chứng từ, xử lý sai sót

- Mở L/C: Cần đảm bảo các điều khoản trong L/C phù hợp với hợp đồng thương mại và khả năng thực hiện của các bên.

- Đối chiếu chứng từ: Ngân hàng cần kiểm tra kỹ lưỡng bộ chứng từ để đảm bảo tính hợp lệ và phù hợp với các điều khoản trong L/C.

- Xử lý sai sót: Khi phát hiện sai sót trong chứng từ, cần thông báo kịp thời cho các bên liên quan để xử lý và điều chỉnh.

Ngân hàng phát hành và ngân hàng thông báo có vai trò:

- Ngân hàng phát hành: Là ngân hàng của người mua, chịu trách nhiệm phát hành L/C và thanh toán cho người bán khi chứng từ hợp lệ.

- Ngân hàng thông báo: Là ngân hàng của người bán, chịu trách nhiệm thông báo L/C cho người bán và kiểm tra chứng từ.

Quy trình thanh toán quốc tế bằng tín dụng chứng từ

4. Các điều kiện quan trọng trong quy trình thanh toán quốc tế

Trong quy trình thanh toán quốc tế, phương thức thanh toán được lựa chọn dựa trên các điều kiện đã được các bên thống nhất trong hợp đồng. Các điều kiện này quy định chi tiết về cách thực hiện, thời điểm và địa điểm thanh toán, từ đó tác động trực tiếp đến tiến độ giao nhận hàng hóa cũng như dòng tiền của doanh nghiệp.

4.1. Điều kiện về loại tiền thanh toán, địa điểm, thời gian thanh toán

Loại tiền thanh toán: Điều kiện này quy định loại tiền sử dụng trong giao dịch, ví dụ như USD, EUR, CNY…. Bên cạnh việc chọn đồng tiền thanh toán, điều khoản còn có thể nêu cách xử lý khi tỷ giá biến động, giúp doanh nghiệp phòng ngừa rủi ro mất giá và bảo vệ lợi nhuận.

Điều kiện về địa điểm thanh toán: Xác định rõ nơi người bán sẽ nhận tiền tại nước xuất khẩu, nước nhập khẩu hoặc thông qua ngân hàng ở nước thứ ba. Việc này ảnh hưởng đến tốc độ thanh toán, chi phí chuyển khoản và các yêu cầu về chứng từ cần thiết.

Điều kiện thời điểm thanh toán:

- Thanh toán trước: Bên mua chuyển tiền toàn bộ hoặc một phần trước khi giao hàng.

- Thanh toán ngay: Thanh toán ngay sau khi nhận hàng hoặc khi người bán hoàn tất giao hàng.

- Thanh toán sau: Bên mua trả tiền sau một khoảng thời gian nhất định, ví dụ 30 ngày sau giao hàng.

4.2. Điều kiện về phương thức thanh toán và lựa chọn tối ưu cho doanh nghiệp

Điều kiện này xác định cách thức thanh toán mà bên mua sẽ thực hiện đối với bên bán. Việc chọn phương thức phù hợp dựa trên mức độ tin cậy, yêu cầu chứng từ và quy mô giao dịch. Các phương thức phổ biến gồm chuyển tiền trực tiếp, nhờ thu, L/C.

Doanh nghiệp cần cân nhắc các yếu tố như độ uy tín của đối tác, khả năng dòng tiền, rủi ro pháp lý và chi phí ngân hàng để lựa chọn phương thức tối ưu. Việc hiểu rõ điều kiện này giúp doanh nghiệp tăng cường an toàn trong thanh toán quốc tế và đảm bảo hiệu quả kinh doanh.

Xem thêm: Vay vốn Online dành cho Doanh nghiệp

Trên đây, chúng ta đã tìm hiểu các quy trình và điều kiện quan trọng trong thanh toán quốc tế. Nếu doanh nghiệp muốn thực hiện giao dịch an toàn, nhanh chóng và hiệu quả, hãy liên hệ ngay Ngân hàng MSB qua hotline 1800 6260 (miễn phí) để được tư vấn chi tiết và hỗ trợ kịp thời.